Titolo “forte” stamattina, non perchè, ci tengo a specificarlo, ce l’abbia con qualcuno, non avendone fondamentalmente motivo da alcun punto di vista, ma perchè credo sia opportuno fare chiarezza, distinguere i fatti dalle, pur legittime per definizione, opinioni.

Se, a vario titolo, come il sottoscritto, vi interessate ai media ed all’informazione italiana, saprete certamente che ieri a Roma è stato presentato lo studio annuale “La Stampa in Italia” [ 2010-2012], curato dalla Federazione Italiana Editori Giornali.

La notizia, sulla quale si sono concentrate praticamente tutte le fonti di informazione, è il calo di vendite del 22% negli ultimi cinque anni, pari ad un milione di copie in meno vendute, e, per la prima volta, calo della readership emerso dalle ultime rilevazioni Audipress pubblicate a fine maggio. Al riguardo, a titolo di curiosità, si segnala lo strafalcione di Reuters che confonde calo delle copie con calo del lettorato e, presa dall’ansia prestazionale di “battere” il prima possibile la notizia, titola “Giornali, in 5 anni perso un lettore su 5, un milione di copie”.

Lo studio, anche se per chi segue quotidianamente questi aspetti non contiene fondamentalmente nulla di nuovo, anzi in alcuni casi contiene informazioni datate pur essendo disponibili dati più aggiornati, vale comunque la lettura. Al suo interno, in particolare, vi sono almeno due aspetti che vale la pena di sottolineare, di evidenziare.

1. COSTI

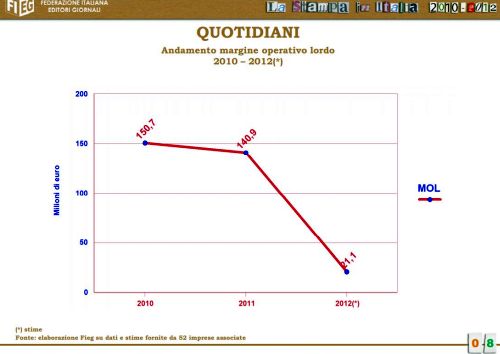

L’azione di contenimento dei costi non è efficace da diversi punti di vista. I ricavi editoriali nel 2012 diminuiscono del 9%, a fronte dei quali il complesso dei costi operativi calano per poco più della metà [-5,0%]. La FIEG punta il dito su inversione di tendenza del costo del lavoro, aumentato del 1.1%, e, soprattutto, su aumento delle materie prime, la carta.

Per quanto riguarda l’incidenza del costo del lavoro, le stime del 2012 pubblicate all’interno del rapporto, sono di un peso del 35.1% contro il 27.2 del periodo “pre-crisi” [2007]. Nello stesso arco temporale la popolazione poligrafica, i poligrafici occupati, calano del 27.6% passando da 6.995 unità a 5.065, e quella giornalistica, i giornalisti e pubblicisti occupati, calano del 10.9% passando da 11.117 unità a 9.908. Nonostante dunque i tagli occupazionali, come sempre avviene per i costi fissi, l’incidenza cresce poichè diminuiscono i ricavi come dimostra il crollo del MOL [Margine Operativo Lordo] che registra un -85% nel 2012 rispetto al 2011.

Il rapporto fornisce il dettaglio delle vendite, e delle rese. Per quanto riguarda i quotidiani l’incidenza dei resi nel 2012 è stata del 42%. Per i Periodici, per i quali il canale edicole pesa il 79% delle vendite [3^ nazione tra le 15 prese in considerazione], i settimanali nel 2012 hanno un’incidenza delle rese sul venduto del 35.4% ed i mensili schizzano addirittura oltre il 50% [52.5%].

LA soluzione, di cui ho sottolineato l’importanza così tante volte da averne a noia, è tanto semplice quanto sinora inapplicata, si chiama informatizzazione delle edicole.

L’informatizzazione delle edicole consentirebbe all’editore di conoscere in tempo reale il venduto per ciascun punto vendita garantendo ottimizzazione del costo delle rese, l’attenuazione [o scomparsa] delle “micro rotture di stock” che paradossalmente caratterizzano le pubblicazioni alto vendenti, efficientando nel complesso il sistema e consentendo un saving che stimo possa avere percentualmente un’incidenza a doppia cifra. Saving che, come insegna il manualetto della casalinga di Voghera, andrebbe immediatamente ad impattare sull’ultima riga del conto economico: quella dei ricavi.

Sul tema, Giulio Anselmi, Presidente della Fieg, nella sua relazione, dopo aver sottolineato che “la carta stampata, che resta il core business ben conosciuto e sperimentato, e tuttora produce oltre il 90 % dei ricavi”, non spende una parola al riguardo ed anche nella “lettera aperta al Governo e proposte di intervento” l’unico riferimento è agli sgravi fiscali concessi dall’allora Sottosegretario Paolo Peluffo per il 2012; dimenticando evidentemente che ora siamo a giugno 2013. Al riguardo non posso che consigliare la lettura del mio libro: “L’edicola del futuro, il futuro delle edicole. Ovvero che fine farà la carta stampata” che contiene un ampio capitolo dedicato all’informatizzazione delle edicole ed ai benefici, anche, per gli editori.

Insomma, emerge fondamentalmente che le azioni di contenimento dei costi non vengono fatte efficientemente e che, a prescindere dalla necessaria gestione da “buon padre di famiglia”, è sui ricavi che bisogna agire.

2. ONLINE/DIGITALE

I ricavi da editoria online delle imprese editrici di quotidiani sono l’1.4% del totale, mentre nei gruppi di maggiori dimensioni la loro incidenza sul fatturato complessivo ha superato la soglia del 5.5%. Siamo ancora davvero agli inizi, e si vede.

Infatti, se pochi giorni fa avevano suscitato scalpore una parte delle dichiarazioni rese dal neo Sottosegretario Giovanni Legnini in una sua intervista a «Il Corriere della Sera» , quelle contenute nel rapporto e riprese nell’intervento di Anselmi sono, a mio avviso, di gran lunga più preoccupanti oltre che contraddittorie

Nel rapporto infatti si legge, nell’introduzione, che: “Oggi il giornalismo è un gigantesco ping pong di notizie, rimbalzate sulla rete da infinite racchette, agitate da milioni di giocatori, professionisti e no. Le testate giornalistiche faticano a incassare i benefici delle pur pregevoli prestazioni professionali dei loro redattori perché il sistema dell’informazione a rete, facendo circolare freneticamente notizie, servizi e reportage, indipendentemente da chi li ha prodotti, ne riduce la valorizzazione sul mercato”. Proseguendo “Ci sono segnali incoraggianti: come l’accorrere dei navigatori ai siti delle testate tradizionali, percepiti come brand che validano e garantiscono l’intervento, nel grande brusio della rete”.

Concetto, appunto, ripreso nella relazione del Presidente della Fieg che spiega: “È assai positivo l’accorrere dei navigatori ai siti delle testate tradizionali, percepiti come brand che validano e garantiscono l’intervento, nel grande brusio della rete”.

Affermazioni che, a prescindere da tutte le considerazioni alle quali si prestano rispetto ad una manifesta non conoscenza dell’online, non sono vere. Come mostra il grafico di sintesi sottostante infatti, gli utenti unici nel giorno medio intercettati dai quotidiani online registrano una crescita che è meno della metà rispetto a quella del numero di persone che accedono alla Rete. Non pare assolutamente che “accorrano”, direi. Anzi, per la precisione, il rapporto tra totale utenti unici nel giorno medio e quelli che visitano i siti web dei quotidiani passa dal 46.5% del 2011 al 43.9% nel 2012.

Il grande brusio della Fieg.

– Clicca per Ingrandire –

Se ti piace, Condividilo: